Kategori: Pensjon

Når er det smartest å ta ut pensjon og hva lønner seg?

Dette spørsmålet dukker ofte opp i veiledningssamtalene vi har med medlemmene våre. Det er fort gjort å bli usikker på om beslutningene er smarte og gode, spesielt når vi har mange valgmuligheter. Her får du noen tips fra pensjonsekspert Beate om hva du bør vurdere for å ta gode pensjonsvalg.

Dette synes folk er viktigst å vite om egen pensjon

Hva kan egentlig folk om pensjon, og hva skulle de ønske at de visste mer om? Dette var noe av det vi ville finne ut av i vår, da vi gjennomførte en stor undersøkelse. Et av temaene i undersøkelsen var hva folk synes er vanskelig med pensjon.

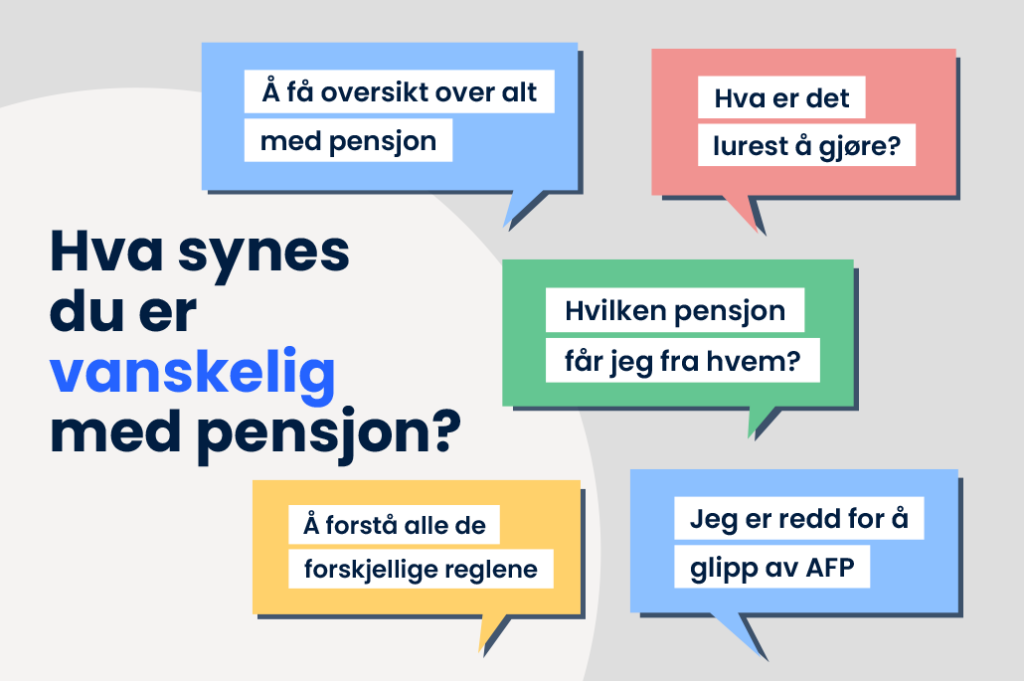

Dette synes mange er vanskelig med pensjon

Hva kan egentlig folk om pensjon, og hva skulle de ønske at de visste mer om? Dette var noe av det vi ville finne ut av i vår, da vi gjennomførte en stor undersøkelse. Et av temaene i undersøkelsen var hva folk synes er vanskelig med pensjon.

Ny livsvarig AFP i offentleg sektor

AFP (avtalefesta pensjon) i offentleg sektor får no eit heilt nytt regelverk som vi kallar livsvarig AFP. Livsvarig AFP gjeld for alle som er fødde 1963 eller seinare, og baserer seg på regelverket for AFP i privat sektor.

Jobb og pensjon samtidig? Se mulighetene

Framover får du som er født i 1963 eller etter, fleire valgmuligheter. Du trenger ikke å slutte i jobben din for å få pensjon.