Hva er forskjellen på privat og offentlig tjenestepensjon?

De aller fleste har fått med seg at det er store endringer på gang i pensjonsverdenen, og at de aller fleste er nødt til å jobbe lenger enn sin eldre kolleger. Men, det mange ikke vet eller forstår, er forskjellen på privat og offentlig tjenestepensjon. Her har du en forklaring.

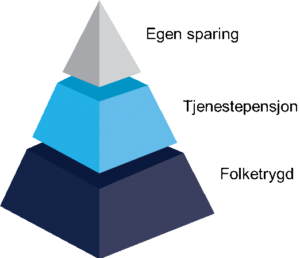

Pensjonstrekanten

En klassisk start på et slikt blogginnlegg er å begynne med det norske pensjonssystemet, eller «pensjonstrekanten» som vi i SPK liker å kalle den.

Den består av tre deler, og vi starter helt nederst:

Folketrygden

Nederst finner du folketrygden. Den får du ganske enkelt fordi du bor i Norge. Mye av folketrygdens pensjonsbeholdning tjener du opp ved å jobbe og betale skatt. Pensjonsopptjeningen avhenger av når du er født. Pengene får du når du tar ut alderspensjon, som du kan gjøre fra du er 62 år.

Tjenestepensjon

Den midterste delen består av tjenestepensjonen som arbeidsgiveren din setter av til. Tjenestepensjonen kommer i tillegg til folketrygden.

Her er det ulike løsninger fra arbeidsgiver til arbeidsgiver, men i hovedsak kan vi si at det finnes to kategorier: offentlig og privat. Det er dette blogginnlegget skal handle om.

Egen sparing

På toppen kommer egen sparing, altså det du sparer i tillegg til det du tjener opp i folketrygden og via det arbeidsgiveren din har avtalt. Her er det mange muligheter, og folk velger forskjellig ut fra evne og hva de ser for seg hva de trenger til pensjonisttilværelsen.

Sånn, da har vi lagt et fundament vi kan bygge på videre i dette blogginnlegget. Vi skal ta for oss den midterste delen av pensjonstrekanten.

Forskjellene på offentlig og privat tjenestepensjon

Det er to sektorer i arbeidsmarkedet: privat og offentlig. Offentlig sektor er statsforvaltningen, kommuneforvaltningen og andre foretak som eies eller er kontrollert av staten eller kommunene. Privat sektor er, ganske lett, alle andre virksomheter.

Begge sektorer er pålagt å ha tjenestepensjonsordninger for sine ansatte, men løsningene er forskjellige.

Vi tar for oss privat sektor først:

Privat tjenestepensjon

I 2006 fikk vi obligatorisk tjenestepensjon (OTP-loven), som sier at alle som jobber i privat sektor skal tjene opp pensjonsrettigheter.

Arbeidsgiverne som omfattes av loven, må velge enten innskuddspensjon, ytelsespensjon eller hybridpensjon til sine ansatte.

Den mest vanlige løsningen av de tre er innskuddspensjon. I denne ordningen setter det av en viss prosentandel av lønna di til en pensjonskonto – som en slags sparegris. Pensjonskontoen er din, men det er arbeidsgiver som betaler inn, og bestemmer hvilken tilbyder de ønsker å bruke og hvor stort innskuddet er (men det er minimum 2 prosent).

Pengene på pensjonskontoen blir som oftest satt i fond, og det er ment at kontoen skal vokse ut fra avkastninger. Du tar alt ansvar for pensjonskontoen din. Det vil si at du må velge hvilken type risiko du ønsker på fondet, og må ta alle tap helt på egen hånd, men får også all gevinst.

Når du jobber, er det arbeidsgiver som betaler eventuelle administrasjonsgebyrer. Slutter du i jobben, må du selv stå for eventuelle administrasjonskostnader.

Som du skjønner så kan det være vanskelig å si hvor mye pensjon du kan få i denne løsningen. Det er mange faktorer du må ta hensyn til, og mange private tjenestepensjonsordninger gir deg kun utbetaling et visst antall år (minimum 10) etter at du er pensjonert.

Vi kan ikke gå gjennom de resterende to løsningene nå, men du kan lese mer om forskjellene på de ulike pensjonsordningene her.

Offentlig tjenestepensjon

I dagens ordning i offentlig sektor har vi en ytelsespensjon. Med ytelsespensjon får du i utgangspunktet en viss prosent av sluttlønnen din, for eksempel 66 prosent, den dagen du går av med pensjon.

Hva du i realiteten får utbetalt avhenger av stillingsprosent, opptjeningstid, samordning med folketrygden, levealdersjustering, og når du går av med pensjon. Pensjonen får du så lenge du lever.

Ytelsespensjon er ingen «sparegris», som vi kan kalle innskuddspensjonen i privat sektor. Du kan tenke på det som en slags forsikringspremie. For de 2 prosentene du trekkes av lønna får du uførepensjon, etterlattepensjon, alderspensjon, yrkesskadeforsikring, og gruppelivsordning:

Får du redusert inntektsevnen din på grunn av sykdom eller skade, kan du har rett til uførepensjon og betalingsfritak. Vi kan gi deg uførepensjon uavhengig av om uførheten er midlertidig eller varig. Uførepensjonen fra Statens pensjonskasse gir deg og din familie større økonomisk trygghet enn om du bare skulle fått uførepensjon fra folketrygden.

Din ektefelle, registrert partner eller barn kan ha rett til etterlattepensjon når du dør. Pensjonen skal dekke noe av inntektstapet familien får. Det finnes to typer etterlattepensjon; ektefellepensjon og barnepensjon.

Du får forsikringsordninger som trygger deg og dine. Gruppelivsordningen i Statens pensjonskasse er en sikkerhet for din familie dersom du dør før pensjonsalder. Yrkesskadeforsikringen gir deg en lovfestet rett til erstatning dersom du blir utsatt for en yrkesskade eller pådrar deg en yrkessykdom. Yrkesskadeforsikringen kan gi erstatning som følge av en yrkesskade eller yrkessykdom. Yrkesskadeforsikringen kan også gi etterlatte rett til erstatning dersom du dør som følge av en yrkesskade. Erstatningen kommer i tillegg til gruppelivserstatningen, men erstatningene skal samordnes.

Hvorfor skriver vi «dagens ordning»?

Du har sikkert lagt merke til at vi har brukt begrepet «dagens ordning», og du lurer kanskje på hvorfor…

Jo, det har seg slik at den 3. mars i år ble partene i arbeidslivet og regjeringen enige om hovedprinsippene i en ny offentlig tjenestepensjon. Kort fortalt skal det bli mer lønnsomt å jobbe lenger, og det skal være enklere å bytte mellom privat og offentlig sektor uten å miste rettigheter.

Men, ingenting er avgjort enda. Avtalen er nå til behandling i organisasjonene, og det er fortsatt mye som står igjen før vi kan si noe om hvordan regelverket blir.

Derfor skriver vi «dagens ordning», fordi per i dag er det dagens ordning som enda gjelder.

Håvard Christensen er rådgiver på kundesenteret i Statens pensjonskasse. Sammen med sine kollegaer svarer han hvert år på over 150 000 henvendelser på chat, telefon og e-post fra medlemmer og arbeidsgivere.