Har du vurdert når du skal gå av med pensjon?

Vet du hvilke muligheter du har? Pensjon er kompensasjon for bortfall av arbeidsinntekt ved oppnådd avtalt alder. Det er flere pensjonsmuligheter. Her får du vite mer om de vanligste.

Statens pensjonskasse (SPK) sammen med folketrygden danner grunnlaget for en økonomisk trygghet for deg og din familie. Når du begynner å jobbe hos noen som er tilknyttet oss, i en 20 prosent stilling eller mer, er du omfattet av en pensjonsordning og ulike forsikringsordninger i SPK. Forsikringene er yrkesskade og gruppeliv. Pensjoner er uførepensjon, etterlattepensjon, tidlig pensjon og alderspensjon.

I alle eksemplene i dette blogginnlegget bruker vi Mette Andersen, hun er født 1953, har jobbet i 100 prosent stilling i 30 år. Sluttlønnen er 520 000 kroner. Vi ser kun på bruttotall før skatt i eksemplene.

Pensjonsmuligheter

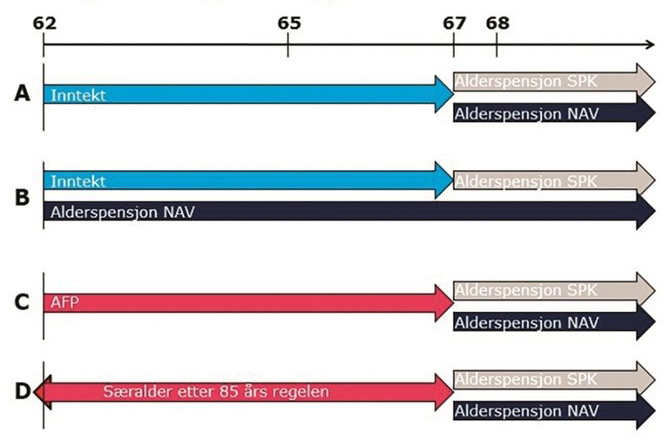

Alternativ A

Første alternativ at du jobber til aldersgrensen din. Har du aldersgrense på 70 år, har du rett til å ta ut offentlig tjenestepensjon fra du fyller 67 år. Hvor mye du får i pensjon er avhengig av lønnsnivået ditt, gjennomsnittlig stillingsstørrelse, hvor lenge du har jobbet og når du er født. Er du født 1958 eller tidligere, har jobbet i 100 prosent stilling i 30 år er du garantert 66 prosent av sluttlønn i pensjon fra SPK og folketrygden, forutsatt at du tar ut tjenestepensjon og folketrygd samtidig.

Tidligere medlem? For å motta alderspensjon fra SPK må du ha vært ansatt i minimum tre år i en eller flere virksomheter som er tilknyttet SPK (eller annen offentlig tjenestepensjonsordning.) Les mer om dette på spk.no.

Har du rett til pensjon fra Statens pensjonskasse, får du pensjon så lenge du lever. Private pensjonsordninger utbetales ofte bare til du fyller 77 år.

Eksempel på alderspensjon ved 67 år:

- Pensjonsgrunnlag: 520 000 x 100 prosent = 520 000.

- Alderspensjon = pensjonsgrunnlag x tjenestid x pensjonsgrad x 66 prosent/forholdstall + samordning + individuell garanti.

- Mette vil få en årlig alderspensjon på 343 200 kroner.

- 520 000 x 30/30 x 100 prosent x 66 prosent/1,055 + samordning 13 276 kroner + 4 616 garanti = 343 200 kroner.

Eksempel alderspensjon ved 70 år:

- Mette velger å jobbe frem til aldersgrensen 70 år.

- Lønn fra 67 år til 70 år, årlig 520 000 kroner.

- Livsvarig alderspensjon fra 70 år: 358 973 kroner.

Alternativ B

Alternativ B er at du jobber til aldersgrensen din og tar ut fleksibel alderspensjon fra folketrygden. Dersom du ønsker å jobbe fullt og samtidig ta ut pensjon, må du ta ut fleksibel alderspensjon fra folketrygden. Med fleksibel alderspensjon fra folketrygden kan du jobbe så mye du vil uten at pensjonen fra folketrygden blir redusert.

Dette betyr at det er mulig å ta ut alderspensjon fra folketrygden allerede når du fyller 62 år. Velger du å ta ut alderspensjon tidlig, blir den årlige utbetalingen lavere enn om du venter noen år.

Eksempel på uttak av fleksibel alderspensjon fra 62 år og pensjon fra SPK ved 67 år:

Mette Andersen fortsetter å jobbe men tar ut fleksibel alderspensjon fra 62 år. Velger å ta ut alderspensjon fra SPK ved 67 år.

Fra 62 til 67 år:

- Lønn 520 000 kroner + fleksibel alderspensjon fra folketrygden 199 824 kroner = 719 824 kroner

- Livsvarig alderspensjon ved 67 år fra folketrygden og SPK = 289 219 kroner

- Eksempel fleksibel alderspensjon fra 67 år og alderspensjon fra SPK ved 70 år:

- Mette velger å jobbe frem til 70 år og samtidig ta ut fleksibel alderspensjon fra folketrygden fra 67 år.

- Lønn og fleksibel alderspensjon fra 67 år til 70 år, årlig 520 000 kroner + 253 805 kroner = 773 805 kroner.

- Livsvarig alderpensjon fra 70 år, årlig 311 241 kroner.

Alternativ C

Alternativ C er uttak av avtalefestet pensjon (AFP) fra 62 til 67 år. AFP er et alternativ for deg som ønsker å trappe ned helt eller delvis eller avslutte ditt yrkesaktive liv før du er 67 år. Du kan ta ut AFP selv om du jobber deltid.

For å kunne søke AFP må du ha hatt minst 10 år med inntekt over en G (grunnbeløp) fra fylte 50 år til og med det året du ønsker å ta ut AFP. Du må være i lønnet arbeid helt fram til pensjoneringstidspunktet. Du får ikke AFP dersom du er i permisjon uten lønn.

Du kan ta ut delvis AFP, men den gjenværende stillingen må være på minst 60 prosent. Du kan ikke ta ut mindre enn 10 prosent AFP. De som har delvis uførepensjon kan ta ut AFP for reststillingen.

Når du tar ut hel AFP, må du gi melding til SPK og folketrygden dersom du tjener mer enn 15 000 i året. Tjener du mer enn 15 000 i året, vil pensjonen bli redusert.

Logg inn på spk.no og «Min side» for å beregne hvor mye du kan få i AFP. Les mer om AFP i offentlig sektor her.

Eksempel AFP fra 62 til 67 år:

- Mette Andersen har 30 års tjenestetid ved 62 år, tar ut AFP fra 62 år til 67 år og alderspensjon fra SPK ved 67 år.

- AFP ved 62 år er beregnet etter folketrygdens regelverk, og AFP fra 65 år er beregnet etter SPK sitt regelverk.

- AFP fra 62 til 65 år gir en årlig utbetaling til Mette på 288 165 kroner.

- AFP fra 65 til 67 år gir en årlig utbetaling til Mette på 343 200 kroner.

- Alderspensjon fra 67 år etter AFP uttak, årlig utbetaling på 343 200 kroner.

NB: Kan ikke ha inntekt over 15 000 kroner eller ta ut fleksibel alderspensjon ved AFP-uttak.

Alternativ D

Alternativ D er særalder. Stillinger med særaldersgrense er i utgangspunktet stillinger som er fysisk eller psykisk belastende slik at det er vanskelig å ha helse til å fortsette i jobben lengre enn til særaldersgrensen. Blant annet har noen stillinger i politiet særaldersgrense.

Du kan ta ut særalderspensjon 3 år før aldersgrensen om summen av tjenestetid og alder til sammen blir minimum 85 år.

Du kan ta ut fleksibel alderspensjon i folketrygden samtidig med uttak av særalderspensjon. I tillegg vil ikke inntekt fra privat sektor påvirke utbetalingen av særalder.

De med særaldersgrense 63 eller 65 år kan velge mellom AFP og særalderspensjon fra fylte 62 år. Husk at inntektsregler, pensjonsutbetalingen og skatteregelen er forskjellig, ta kontakt med vårt kundesenter om du lurer på noe.

Eksempel uttak av Særalder ved 62 år:

- Mette Andersen, 30 års tjenestetid ved 62 år, tar ut Særalder fra 62 år til 67 år og tar ut alderspensjon fra SPK ved 67 år.

- Særalder fra 62 til 67 år gir årlig utbetaling 343 200 kroner.

- Alderspensjon fra 67 år, gir årlig utbetaling 343 200 kroner.

- Kan ha inntekt fra privat sektor og ta ut fleksibel alderspensjon fra folketrygden i tillegg til særalder.

«Når skal jeg pensjonere meg, tro?» Det er greit å få oversikt over dine muligheter.

Sulten på mer informasjon?

Dette blogginnlegget er ikke uttømmende. Når du nærmer deg pensjonsalder, logg inn på spk.no for å se dine muligheter og prognoser.

Har du jobbet i privat sektor tidligere, kan du ha flere pensjonsrettigheter. På norskpensjon.no får du en samlet oversikt over dine antatte pensjonsrettigheter både i folketrygden, SPK, fra private tjenestepensjonsordninger og individuelle avtaler.

Som medlem av SPK har du tilgang til din egen passordbeskyttende nettside, der du finner dine egne pensjonstall. Gå inn på spk.no og velg «Min side», og logg inn. På pensjonskalkulatoren på «Min side», kan du sjekke valgmulighetene dine.

Liv Christine Lihagen er seniorrådgiver for virksomhetene som har pensjonsordningen sin i Statens pensjonskasse.