Blir pensjonssparinga mi i SPK påvirka av situasjonen i aksjemarkedet?

Mange spør oss om pensjonssparinga hos oss blir påvirka av verdenssituasjonen og et urolig aksjemarked. Andre lurer på om de kan endre risikoprofilen på sparinga si. Svaret på begge spørsmåla er nei. Og det er positivt.

Viktig: blogginnlegget er skrevet for deg født i 1963 eller etter.

Titt og ofte tar folk kontakt med oss for å spørre om risikoprofil på pensjonssparinga hos oss. De ønsker å få høyere pensjon ved å gjøre gode grep for fremtida. Men siden pensjonssparinga i SPK ikke blir forvaltet som tjenestepensjon i privat sektor, er det ikke mulig å gjøre slike valg.

Hos oss får du en pensjonssparing som er trygg, forutsigbar. Det gir deg ro og oversikt – og i mange tilfeller også mer i potten enn i privat sektor, totalt sett. Arbeidsgiver setter inn en betydelig sum hvert år, og pensjonen din blir regulert i takt med lønnsutviklinga i samfunnet.

Du kan ikke endre risikoprofil, noe som for mange også kan være en fordel. Du slipper å ta vanskelige valg eller følge med på markedet. Hos oss sparer du – uten å måtte gjøre noe.

Hvorfor kan jeg ikke endre risikoprofil?

Det er fordi pensjonen hos oss er statsgarantert. Pensjonen du tjener opp når du jobber, blir utbetalt den dagen du velger å ta ut pensjon. Pengene du har spart opp hos oss blir ikke satt inn i forvaltede fond eller aksjer. Pengene dine blir derfor ikke påvirka av hva som skjer på børsen.

Den årlige pensjonsopptjeninga di blir lagt inn i ei pensjonsbeholdning – en slags sparegris. Pensjonsbeholdninga vokser hvert år fordi den blir regulert i takt med lønnsveksten i samfunnet. Dette kalles G-regulering. G står for folketrygdas grunnbeløp, som blir justert opp en gang i året.

Garantert regulering av pensjonsbeholdninga, slik vi har i SPK, kan være en fordel sammenligna med en innskuddsordning som de fleste i privat sektor har. Innskuddspensjonen blir påvirket av egne investeringsvalg og svingninger i aksjemarkedet.

Får jeg mindre pensjon hos dere enn i privat sektor?

Det er ikke lett å svare på. I privat sektor avhenger pensjonen av valga du tar, hvor risikovillig du er og hvordan aksje- og fondsmarkedene oppfører seg fram til du tar ut pensjon. Går det dårlig på børsen, får du mindre i pensjon. Går det bra, kan du tjene på det om du har gjort gode valg.

I tillegg handler også størrelsen på innskuddspensjon i privat sektor om hvor mye arbeidsgiveren din setter av i pensjon for deg. Minstesatsen er to prosent av inntekt og maksimumssatsen er sju prosent.

Hos oss er pensjonsbeholdninga mer stabil. Siden du har rett til en garantert pensjon, vil beholdninga aldri bli påvirket negativt av urolige markeder.

Du får 5,6 prosent av lønna di opp mot 7,1 G (880 598 kr). Tjener du over 7,1G, får du 23,8 prosent av det du tjener til og med 12 G (1 488 336 kroner) satt inn i pensjonsbeholdninga.

Samtidig med dette får du satt av 4,21 prosent av lønna opp til 7,1 G til livsvarig AFP. AFP-opptjeninga får du fram til og med året du fyller 61, og beløpet kommer som et tillegg til alderspensjonen din resten av livet.

Pensjonen du sparer opp hos oss, både til alderspensjon og livsvarig AFP, blir årlig regulert opp i takt med lønnsutviklinga i samfunnet. Pensjonen fra arbeidsgiver kommer i tillegg til pensjonen du tjener opp i folketrygda – uansett om du jobber i privat eller offentlig sektor.

Til slutt er det viktig å minne om at pensjonen fra SPK er livsvarig, mens de fleste innskuddspensjoner blir utbetalt over 10 år.

Hvordan kan du påvirke pensjonen fra oss?

Nei, du kan ikke endre risikoprofiler eller velge aksjer og fond, men du kan påvirke hvor mye du får ved å jobbe lenger eller vente med å ta ut pensjonen. Alle født i 1963 eller etter, og som jobber i offentlig sektor, får pensjonssparing helt til de fyller 75 år. AFP-opptjeninga stopper året du fyller 61, men den blir regulert opp hvert år.

Når du logger inn på spk.no kan du bruke pensjonskalkulatoren vår. Den viser deg hva du kan få basert på hvilke valg du tar. Hvor mye får du om du tar ut livsvarig AFP eller alderspensjon ved 62? Hvor mye mer får du i pensjon om du venter med å ta ut alt til du blir 65, 67 eller 70? Det kan du enkelt finne ut.

Her er noen eksempler fra pensjonskalkulatoren vår på www.spk.no.

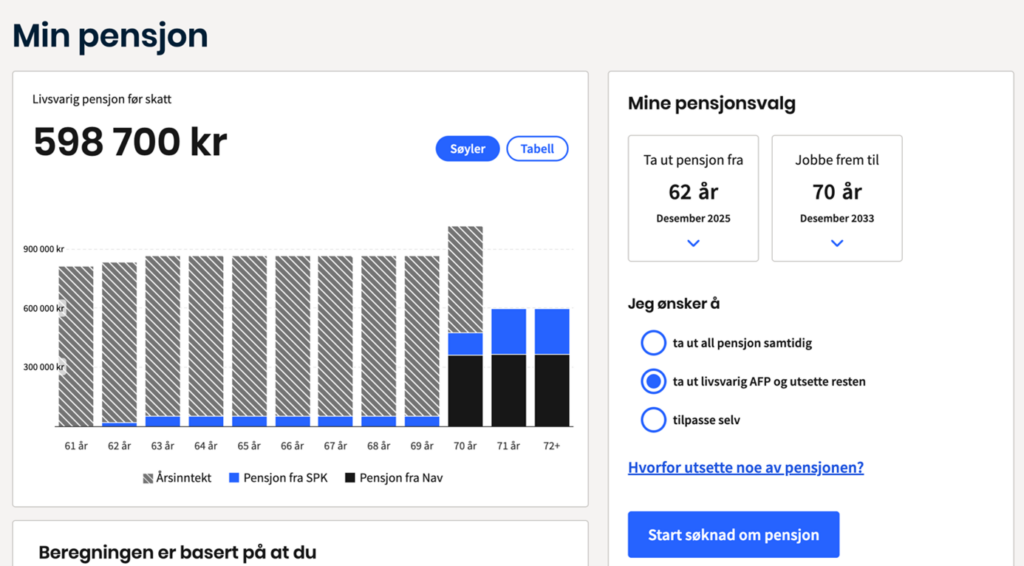

Eksempel 1: I dette eksemplet tar personen ut livsvarig AFP samtidig som hen jobber, men venter med andre pensjonsutbetalinger.

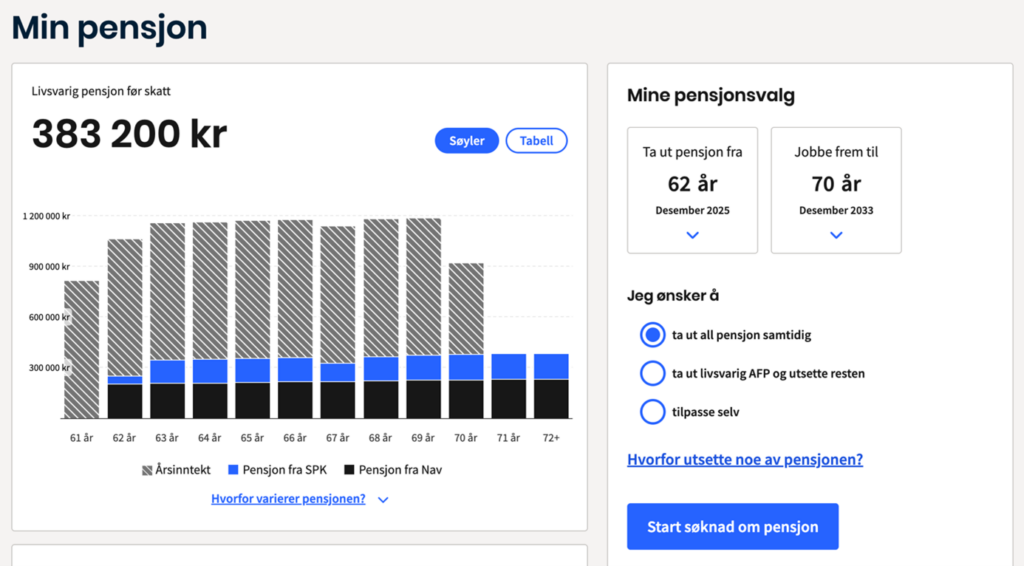

Eksempel 2: I dette eksemplet kombinerer personen jobb og alle pensjonsytelser frem til hen fyller 70.

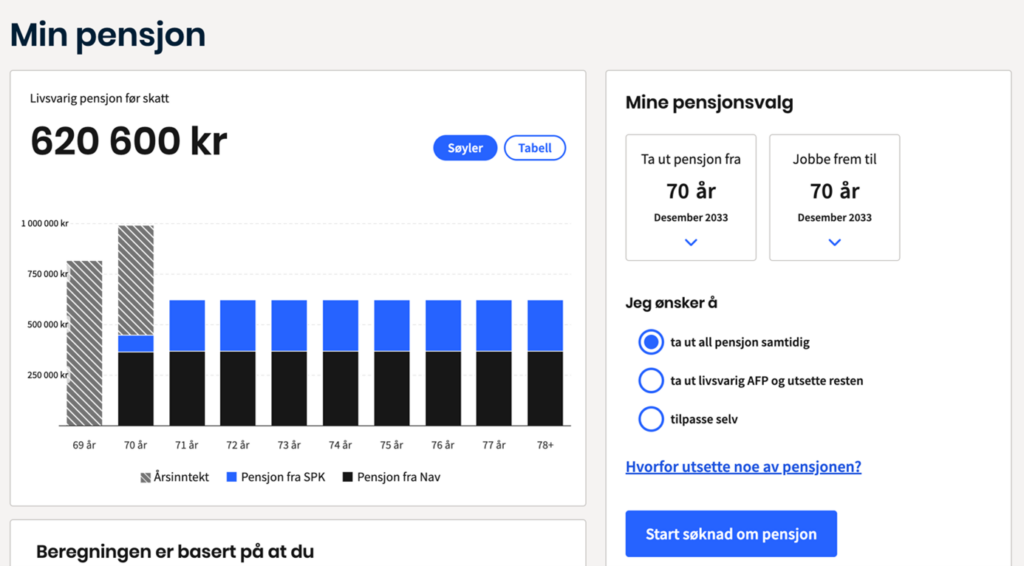

Eksempel 3: I dette eksemplet tar personen ut pensjon samtidig som hen slutter å jobbe.

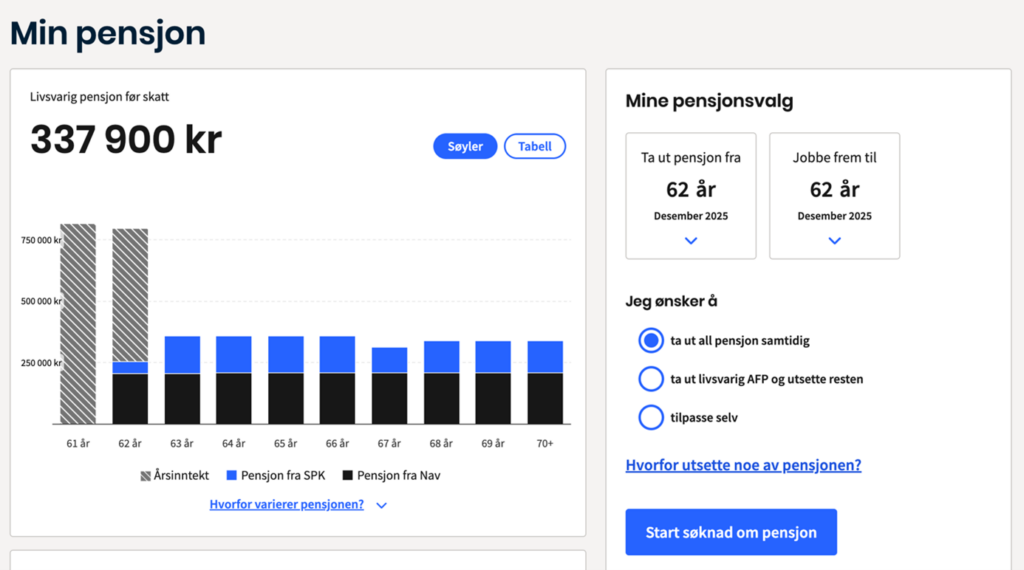

Eksempel 4: I dette eksemplet ønsker personen å ta ut pensjon ved fylte 62 år og også slutte å jobbe.

Vi forvalter pensjonsrettigheter for 1 300 virksomheter og over én million nordmenn som jobber eller har jobbet i det offentlige.Vi gjør pensjon enkelt slik at du kan ta gode valg.

Dette var gode eksempler på forskjellige strategier.

Pensjon oppspart privat utbetales ubeskåret i tillegg til alderspensjon fra NAV. Pensjon fra SPK blir samordnet med NAV, og man får redusert SPK-pensjonen med ca 75 %. Rent tjuveri.

Hei! Det gjelder ikke lenger. De nye pensjonsreglene for alle i offentlig sektor som er født i 1963 og senere, betyr at du kan jobbe så mye du vil samtidig som du tar ut pensjon.

Hvorfor er det viktig info at dette gjelder de som er født 1963 og etter? Pensjonen til de som er født før er heller ikke påvirket.

Du har helt rett i at pensjonen for dem som er født i 1962 eller før, ikke blir påvirket av situasjonen i aksjemarkedet. Vi ønsket likevel å rette fokuset i artikkelen mot pensjonsbeholdningen – som kun gjelder for dem født i 1963 eller senere – og hvordan man sparer opp til alderspensjon etter reglene for ny offentlig tjenestepensjon. Derfor presiseringen i begynnelsen av bloggposten.