Hva skal du leve av hvis du blir ufør?

«Medlemskap i Statens pensjonskasse gir deg ekstra sikkerhet hvis du blir ufør». Det høres fint ut – men hva betyr det for deg?

Tall fra NAV viser at det i 2016 var 318 200 registrerte mottakere av uføretrygd. Ingen liker å tenke på at de kan bli syke eller skadet. Dessverre er dette noe man ikke kan kontrollere. Derfor er det smart å tenke over hva som vil skje med økonomien din hvis du skulle være blant de uheldige.

I Norge er de fleste sikret enn viss inntekt fra folketrygden dersom de blir uføre. Er du medlem i Statens pensjonskasse, og har en stillingsstørrelse på minst 20 prosent, har du noen fordeler i tillegg:

Du får pensjon selv om du bare blir litt ufør

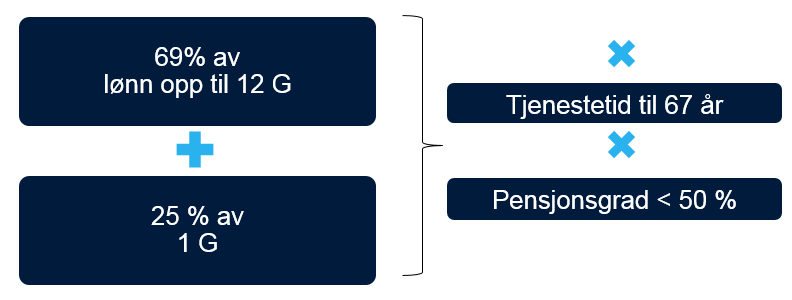

Dersom du blir mindre enn 50 prosent ufør har du ikke rett til uføretrygd fra folketrygden. Hos oss holder det at du er 20 prosent ufør. Det betyr at medlemskap i Statens pensjonskasse vil bety ekstra mye for økonomien din hvis du blir bare litt ufør. I slike tilfeller er det vi som betaler hele uførepensjonen, og du får ingenting fra NAV.

Mellom 20-50% uføregrad; SPK betaler hele uførepensjonen:

Pensjonen blir større

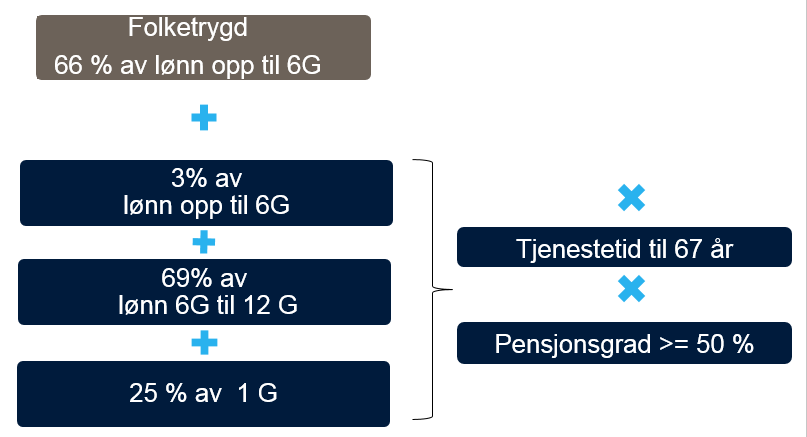

Blir du mer enn 50 prosent ufør «spleiser» folketrygden og Statens pensjonskasse på pensjonen din. Og du får mer til sammen enn du ville fått om du bare hadde folketrygden.

Dersom du ikke hadde vært medlem i Statens pensjonskasse, og dermed kun fikk pensjon fra folketrygden, ville pensjonen utgjort 66 prosent av et beregningsgrunnlag (som folketrygden fastsetter). Har du full opptjening i Statens pensjonskasse vil du som hovedregel få 3 prosent av pensjonsgrunnlaget ditt fra oss i tillegg til pensjonen fra NAV, pluss et tillegg på 25 prosent av folketrygdens grunnbeløp.

(Pensjonsgrunnlaget tilsvarer normalt lønnen du har når du blir ufør, begrenset oppad til 12 G. 1 G er for øyeblikket 92 576 kroner.)

50 % uføregrad eller mer; NAV og SPK deler på utbetalingen:

Men hva vil det kunne betyr i praksis? Her får du to eksempler:

- Tjener du 500 000 kroner i året vil forskjellen i utbetaling med og uten SPK-medlemskap være ca. 38 000 kroner i året

- Tjener du 600 000 kroner vil forskjellen være ca. 70 000 kroner

Hva koster uføreforsikring privat?

Hvis du ikke var medlem hos oss, men likevel ønsket en tilsvarende uføreforsikring som den som følger med medlemskapet, ville du måttet kjøpe det hos et forsikringsselskap. Her er det forskjeller fra selskap til selskap og det avhenger blant annet av alderen din.

Hvis vi tar utgangspunkt i at du er 50 år, gift, har høyskoleutdanning og tjener 500 000 kroner i året, ville du måttet betale omtrent 8 600 i året for en uføreforsikring hos DNB og 4000 kr om du er 40 år.

De to prosentene av lønna di du betaler til Statens pensjonskasse hvert år (og som gir deg rett til både uførepensjon, afp, alderspensjon og etterlattepensjon) utgjør til sammenligning 10 000 kroner hvis du tjener 500 000.

Ikke sikkert du trenger annen uføreforsikring i tillegg

En privat uføreforsikring vil bli utbetalt i tillegg til både pensjonen fra Statens pensjonskasse og folketrygden. Noen velger å kjøpe en privat uføreforsikring i tillegg til pensjonene fra NAV og Statens pensjonskasse.

Hvis du er usikker på om du trenger dette kan det være smart å sammenligne pensjonen du vil få med hvor mye du må betale for å betjene gjelden din. Hvis samlet utbetaling fra NAV og oss faktisk vil gi deg nok til å leve omtrent som før du ble ufør, er det kanskje ingen grunn til å betale for en privat uføreforsikring i tillegg?

På den annen side: Dersom du ser at samlet utbetaling fra Statens pensjonskasse og NAV ikke vil være nok til å betjene gjelden din, kan det være lurt å kjøpe en ekstra forsikring.

Du kan få full opptjening uten å ha det

For å ha rett til full uførepensjon, må du ha 30 års opptjeningstid i Statens pensjonskasse (eller en annen offentlig tjenestepensjonsordning). Dersom du blir ufør som ung sier det seg selv at du ikke kan rekke dette. Men heldigvis får du med opptjening for de årene du kunne ha jobbet fram til du fyller 67 år.

Blir du ufør så tidlig i yrkeslivet at du kunne ha rukket å få full opptjening, hvis du ikke hadde vært så uheldig og blitt syk eller skadet, får du altså full pensjon fra sykdoms- eller skadetidspunktet – selv om du kanskje ikke har jobbet lenger enn ti år.

La oss se på et eksempel:

Ola har vært medlem i Statens pensjonskasse i 10 år. Når han er 40 år blir han utsatt for en bilulykke og blir ufør. Hvis ulykken ikke hadde skjedd kunne han vært medlem i 27 år til før pensjonsalder. Han ville altså fint rukket å få full opptjeningstid på 30 år. Derfor får han uførepensjonen sin beregnet ut fra opptjeningstid 30 år, selv om han bare hadde vært medlem i 10.

Du er forsikret fra første dag

Du må være medlem i Statens pensjonskasse og/eller en annen offentlig tjenestepensjonsordning i minst tre år før du får rett til alderspensjon. Men når det gjelder uførepensjon er du forsikret fra første dag. Blir du skadet første dag på jobb vil du altså ha samme rett til uførepensjon som om du hadde vært medlem i mange år.

Dersom du blir ufør innen to år etter at du ble medlem, og uførheten skyldes en sykdom eller et lyte som du hadde eller hadde symptomer på da du ble medlem, har du ikke rett til uførepensjon dersom du antas å ha kjent til sykdommen eller lytet.

Det er viktig å sjekke hvordan egen økonomi kan bli påvirket hvis du ikke får til å jobbe som før. Vi anbefaler på det sterkeste at du sjekker hvordan det vil gå hvis uhellet skulle være ute. Bedre føre var enn etter snar

Medlemskapet i Statens pensjonskasse gjør at du i hvert fall at du er bedre rustet hvis du blir ufør.

Vil du vite mer om uførepensjon? Les mer på spk.no.

Vi forvalter pensjonsrettigheter for 1 300 virksomheter og over én million nordmenn som jobber eller har jobbet i det offentlige.Vi gjør pensjon enkelt slik at du kan ta gode valg.