Den viktige pyramiden

«Aldri har så mange skjønt så lite om noe som er så viktig for så mange!»

Utsagnet over kommer fra administrerende direktør Idar Kreutzer i Finans Norge, og beskriver følelsen mange sitter med når temaet pensjon tas opp. Mange har også kjent seg igjen i Storebrands reklamesnutter om mannen som bare skal smøre hengslene på kjøkkenskapet, sortere platesamlingen og lære seg et nytt språk, før han skal finne ut av pensjonsordningen sin.

Her skal vi se litt på pensjonssystemet på et overordnet nivå, i håp om å hjelpe deg litt på vei i jakten på pensjonsforståelsen.

Bunnen

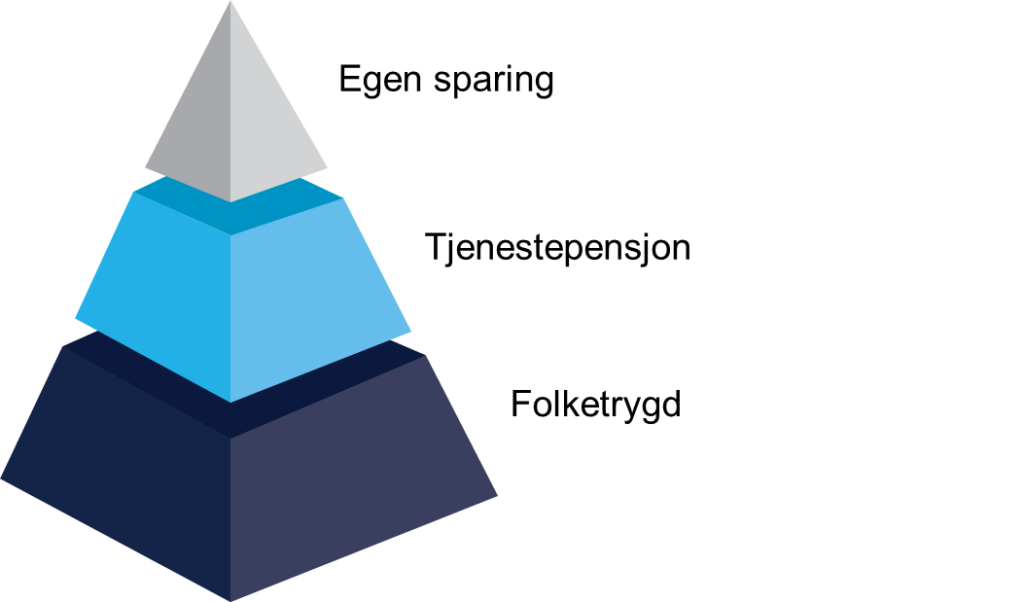

For å illustrere og forklare pensjonssystemet i Norge brukes ofte en pyramide som er delt opp i tre lag. I bunnen har vi folketrygden, som er grunnsteinen både i pyramiden og i den norske velferdsstaten. Alle som bor i Norge har rett til ytelser fra folketrygden. Det gjelder om du skulle bli syk, om du skulle miste jobben, når du får barn og når du skal ta ut pensjon. Pensjon fra folketrygden får du også uansett om du jobber statlig, kommunalt, i privat sektor – eller ikke har jobbet i det hele tatt. Du får riktignok ikke så mye om du ikke har jobbet i det hele tatt, men grunnsikringen ligger der.

Midten

I tillegg til folketrygden har alle som er i arbeid også en tjenestepensjonsordning. Det er lag nummer to i pyramiden. Tjenestepensjon er penger du selv og/eller arbeidsgiverne dine sammen sparer for deg. Du kan tenke på tjenestepensjonen som en utsatt lønn som du får utbetalt den dagen du ikke skal jobbe mer. Det finnes mange ulike tjenestepensjonsordninger, som gir forskjellig uttelling den dagen du blir pensjonist. Derfor er det svært viktig at du ser til at du har en god ordning der du jobber, eller en god lønn som du selv kan spare av, dersom tjenestepensjonen ikke er så god.

Tjenestepensjon kan være ganske forvirrende å forstå, fordi det både er forskjellige varianter mellom privat og offentlig sektor, og forskjeller innad i privat sektor. Kanskje har du hørt om både ytelsespensjon, innskuddspensjon og hybridpensjon?

- I offentlig sektor har vi ytelsespensjon. Har du ytelsespensjon får du en viss prosent av lønna, som regel 66 prosent, den dagen du går av med pensjon. Denne pensjonen får du så lenge du lever. Men de 66 prosentene inkluderer også den delen vi får fra folketrygden. (NB! Fordi vi venter på nye pensjonsregler vet ikke alle som er født fra og med 1959 hvordan pensjonen vil se ut. Svaret på det kommer i løpet av et par år.)

I privat sektor har man både ytelsespensjon, innskuddspensjon og hybridpensjon.

Ytelsespensjonen følger samme prinsipp som i offentlig sektor.

- Innskuddspensjon vil si at arbeidsgiver setter av en viss prosent av lønna di hver måned i en fondsportefølje. Hva du får i pensjon ut i fra dette kommer an på hvor god avkastning det er i fondene. Her har faktisk den enkelte selv ansvar for å se til at pengene blir satt i gode fond, men det er mange bankrådgivere som kan hjelpe til med dette. Utbetalingen varer gjerne i 10 år fra fylte 67 år.

- Hybridpensjon er rett og slett en hybrid mellom ytelsespensjon og innskuddspensjon. Den ligner mest på en innskuddspensjon i opptjeningstiden. Innskuddene er en viss prosent av lønn, men for å sikre lik pensjon for kvinner og menn er det høyere sparing for kvinner. I utbetalingstiden er likhetene størst med ytelsespensjon, blant annet ved at pensjonen kan gjøres livsvarig.

Det er kun innskuddspensjon som arves av familien dersom man dør før pengene er helt utbetalt. I begge de andre ordningene går pengene tilbake til felleskapet.

Toppen

På toppen av pyramiden finner du egen sparing. Egen sparing kan være både nedbetaling av gjeld, sparing på konto, i fond eller mer avanserte varianter. Mange kan også tenke på en fremtidig arv som sparing. Hvor mye du trenger å legge til side, er selvsagt svært individuelt. Det kommer an på hvor god tjenestepensjon du har, hvordan du vil leve som pensjonist og privatøkonomien din generelt. Det som imidlertid er ganske sikkert er at dess yngre du er, dess viktigere blir trekanten på toppen av pyramiden.

Yngre årganger vil måtte jobbe ganske mye lengre enn dagens pensjonister for å kunne oppnå like god pensjon, rett og slett fordi vi forventes å leve såpass mye lengre enn våre foreldre og besteforeldre. I tillegg bør du kanskje tenke på om du ønsker å jobbe til du er godt over 70 år, eller om du tror du vil ønske å pensjonere deg tidlig. Jo tidligere du slutter å jobbe jo lavere blir pensjonen. Kanskje kan det være lurt å forberede deg ved å spare noe, slik at du kan velge å gå av tidligere om du skulle ha mest lyst til det. De fleste vil mene at det er mindre merkbart i hverdagen å legge av noen hundrelapper i måneden som ung enn mange tusenlapper når man er blitt godt voksen.

Lær mer om pensjonspyramiden i denne korte videoen:

Lær mer om to modeller for pensjonsopptjening: Besteårsregelen og Alleårsregelen.

Vi forvalter pensjonsrettigheter for 1 300 virksomheter og over én million nordmenn som jobber eller har jobbet i det offentlige.Vi gjør pensjon enkelt slik at du kan ta gode valg.